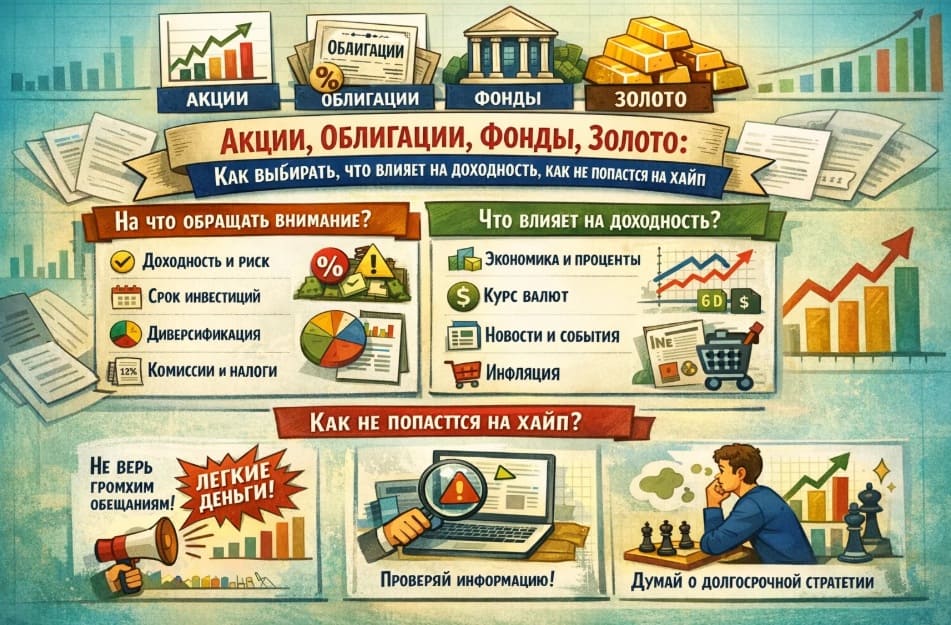

Как не слить деньги на инвестициях, когда все вокруг обещают золотые горы

Если верить роликам в ютубе и статьям финансовых гуру, инвестировать — это как дышать: легко, естественно и обязательно принесёт профит. Реальность, как обычно, немного другая. За 2025 год в России количество частных инвесторов выросло почти на миллион человек, и примерно треть из них в первые полгода ушли в минус. Не потому что рынок плохой, а потому что вход в тему без понимания базовых вещей — это как прыгнуть в бассейн, не проверив, есть ли там вода.

Штука в том, что даже надёжные инструменты несут риски, о которых обычно рассказывают шёпотом или мелким шрифтом внизу рекламного баннера. И да, акции «Сбера» тоже могут упасть на 30% за месяц, хотя все кричат, что это голубая фишка. А облигации — не просто купон раз в квартал и спокойный сон, там свои подводные камни.

Акции: когда хочется быстро, но получается больно

С акциями история простая на первый взгляд — купил дешевле, продал дороже, в кармане разница. Но тут начинается самое интересное: котировки прыгают как угорелые, и предсказать направление движения часто невозможно даже аналитикам с тридцатилетним стажем. Крупные компании типа «Газпрома» или «Лукойла» считаются относительно стабильными — они генерируют прибыль десятилетиями, платят дивиденды, и банкротство им в ближайшее время не грозит.

Честно говоря, не всегда понятно, зачем новички сразу кидаются в акции второго и третьего эшелонов — там волатильность зашкаливает, а шанс потерять всё вложенное вполне реален. Да, потенциальная доходность может быть 50-100% годовых, но это скорее исключение, чем правило. В среднем акции первого эшелона дают 8-12% годовых, что уже неплохо на длинной дистанции. Но есть нюанс: раз в 10-15 лет случаются крупные финансовые кризисы, когда весь рынок падает на 40-60%, и вот тут инвесторы в акциях терпят серьёзные убытки.

Что влияет на цену акций? Да всё подряд: от квартальных отчётов компании до политических заявлений и курса валют. Ключевая ставка ЦБ повысилась — акции могут просесть, потому что деньги уходят в облигации и вклады. Компания объявила о новом контракте — акции растут. Генеральный директор сказал что-то не то в интервью — акции падают. Короче, факторов миллион, и учесть их все невозможно.

Для новичка разумная тактика — начать с биржевых фондов (БПИФ или ETF), которые включают акции сразу нескольких десятков или даже сотен компаний. Если одна компания обанкротится, это не обнулит весь портфель. Фонды позволяют зайти на рынок с минимальной суммой от 1000 рублей и получить диверсификацию сразу, не тратя время на изучение каждого эмитента отдельно.

Облигации — скучно, но относительно предсказуемо

А вот тут начинается то, что многие считают самым безопасным вариантом после банковских вкладов. Облигации — это долговые бумаги: ты даёшь деньги государству или компании в долг, а они платят тебе купонный доход (что-то вроде процентов) и в конце срока возвращают номинал. Облигации федерального займа (ОФЗ) — это госдолг России, считается одним из самых надёжных вариантов с доходностью 6-8% годовых.

Но и тут не всё гладко. Во-первых, цена облигации на бирже может колебаться — если процентные ставки в экономике растут, старые облигации с меньшим купоном дешевеют. Продашь раньше срока — можешь уйти в минус. Во-вторых, есть риск дефолта эмитента: если компания обанкротится, она может не выплатить ни купоны, ни номинал. С государственными облигациями такой риск практически нулевой, а вот с корпоративными — вполне себе реален, особенно если это высокодоходные облигации (ВДО) не самых стабильных компаний.

Кстати, тут вспомнил историю знакомого, который закупился облигациями небольшой IT-компании под 18% годовых, потому что «доходность топ». Компания через полгода объявила дефолт, и он потерял почти всё. Правило простое: чем выше доходность облигации, тем выше риск, что эмитент не выполнит обязательства. Если облигация даёт 20% при ключевой ставке 10%, задумайся — почему компания готова платить вдвое больше рынка?

Облигации хороши для консервативной части портфеля. Они дают стабильный прогнозируемый доход, меньше волатильны, чем акции, и позволяют регулировать риск через выбор кредитного рейтинга эмитента. Для новичка годятся ОФЗ или облигации крупных банков и корпораций с рейтингом не ниже BBB.

Фонды: когда лень разбираться во всём самому

Биржевые паевые инвестиционные фонды (БПИФ) и ETF — это инструмент для тех, кто не хочет тратить месяцы на изучение рынка. Фонд — это готовый портфель из акций, облигаций, золота или других активов, которым управляют профессионалы. Ты покупаешь пай — долю в этом портфеле, и твоя доходность зависит от того, как растёт или падает фонд целиком.

Плюсы очевидны: диверсификация с минимальными вложениями, не нужно анализировать каждую бумагу отдельно, комиссии обычно невысокие. Есть индексные фонды, которые копируют поведение какого-то индекса (например, индекс МосБиржи), есть отраслевые (IT, энергетика, банки), есть облигационные, есть смешанные. Для начинающих это действительно удобный вариант: зашёл, купил пай фонда широкого рынка, и уже участвуешь в росте экономики без головной боли.

Минусы тоже есть: управляющая компания берёт комиссию за управление (обычно 0,5-2% годовых), и эта комиссия съедает часть доходности. Ещё важный момент — фонд не защищён от падения рынка. Если весь рынок акций рухнул на 30%, то и фонд акций упадёт примерно так же. Диверсификация снижает риск банкротства отдельной компании, но не отменяет общерыночные риски.

Сомнительная идея, если честно, — покупать специализированные фонды на хайпе. Например, в 2024 году все кинулись в IT-фонды, потому что акции технологических компаний росли как на дрожжах. А потом рынок развернулся, и многие остались с убытками. Лучше начинать с широких индексных фондов, которые включают акции компаний из разных отраслей.

Золото: защита от кризиса или пустая трата?

Золото — это классика жанра, актив, который ценится тысячи лет и считается защитой от инфляции и экономических потрясений. В периоды кризисов инвесторы бегут в золото, потому что оно сохраняет стоимость, когда валюты и акции падают. За последние годы цена золота выросла с $1900 до примерно $3400 за тройскую унцию, и аналитики прогнозируют рост до $4000 к концу 2026 года.

Но золото — это не волшебная палочка. Доходность в среднем 5-15% годовых, что не так много по сравнению с акциями на длинной дистанции. Золото не платит дивидендов, не приносит купонного дохода — весь заработок только за счёт роста цены. Если цена не растёт, ты просто держишь кусок металла и ничего с него не имеешь. Ещё золото в краткосрочной перспективе может прилично колебаться: вот за месяц выросло на 10%, а через два упало на 8%, и если тебе нужно срочно продать, можешь уйти в минус.

Способов инвестировать в золото несколько: покупка физических слитков или монет, открытие обезличенного металлического счёта (ОМС) в банке, покупка паёв золотых ETF или БПИФ. Физическое золото нужно где-то хранить (банковская ячейка стоит денег), ОМС не даёт права забрать металл, зато удобно продавать и покупать. Фонды на золото — самый простой вариант для начинающих, но там комиссия управляющей компании.

Золото разумно использовать как часть портфеля для диверсификации — например, 10-20% от всех активов. Оно снижает общий риск, потому что часто движется независимо от акций и облигаций. Когда фондовый рынок падает, золото может расти. Это реально впечатляет, как защитный механизм работает в кризисные времена.

Как не попасться на хайп и не слить всё за неделю

А вот здесь самое болезненное. Хайп — это когда все вокруг говорят, что надо срочно вкладываться в какой-то актив, потому что он сейчас «взлетит до луны». В 2021 году это был биткоин, в 2024 — акции AI-компаний, в 2025 кто-то кричит про золото, кто-то про юань. Проблема в том, что когда об инвестиции начинают говорить все подряд, обычно уже поздно — пик хайпа часто совпадает с максимальной ценой.

Типичная ошибка новичка: увидел, что какая-то акция за месяц выросла на 50%, и решил тоже купить, чтобы «успеть на поезд». Покупает на пике, через неделю цена разворачивается и падает на 30%, паника, продажа в убыток. Это называется FOMO (fear of missing out) — страх упустить возможность. И это самый простой способ потерять деньги.

Как избежать? Во-первых, не вкладывайся в то, чего не понимаешь. Если ты не можешь объяснить, почему этот актив должен расти, лучше не трогай. Во-вторых, не гонись за доходностью, которая в разы превышает ключевую ставку ЦБ — это почти всегда высокий риск. В-третьих, тестируй идеи на минимальных суммах: вложи 5-10 тысяч рублей, посмотри, что будет через месяц. Если слил — урок стоил недорого. Если заработал — можно увеличить вложения.

Ещё важный момент: всегда устанавливай порог убытков. Например, решил, что если актив упал на 15% от цены покупки, продаёшь без раздумий и фиксируешь убыток. Это больно, но лучше потерять 15%, чем держать до минус 50% в надежде, что «вот-вот отрастёт». Рынок не обязан отрастать именно тогда, когда тебе нужно.

Что с этим делать: собираем портфель без фанатизма

Если совсем по-простому, то универсальной стратегии не существует — у каждого свои цели, горизонт инвестирования и уровень риска, который готов принять. Но есть базовые принципы, которые помогают не наломать дров.

Первое — диверсификация. Не клади все яйца в одну корзину, как бы банально это ни звучало. Разумный портфель для начинающего может выглядеть примерно так: 50% в облигации и фонды облигаций (стабильность и предсказуемый доход), 30% в акции или фонды акций (рост на длинной дистанции), 20% в золото или валюту (защита от кризисов). Можно варьировать пропорции в зависимости от готовности к риску.

Второе — инвестируй на длинную дистанцию. Если деньги понадобятся через полгода, не вкладывай их в акции — волатильность съест нервы, и можешь продать в убыток. Для коротких сроков (до года) лучше вклады или короткие облигации. Для средних (3-5 лет) — смешанный портфель. Для длинных (10+ лет) — можно больший процент в акции, потому что на дистанции они обгоняют инфляцию и дают хорошую доходность.

Третье — начинай с малого. Открой брокерский счёт, положи 10-20 тысяч рублей, купи пару разных активов и просто понаблюдай, как они ведут себя. Это живой урок, который даст больше понимания, чем сто статей. Через месяц-два станет понятно, какие эмоции вызывает падение на 5-10%, готов ли ты к такому, нужно ли перестроить стратегию.

Четвёртое — не слушай гуру в интернете, которые обещают стабильные 50% годовых без рисков. Это либо обман, либо высокорискованные схемы. Реальная доходность на консервативном портфеле — 8-12% годовых, на агрессивном — 15-25%, но с высокими рисками и просадками. Если кто-то гарантирует больше — беги.

И тут всё меняется, когда понимаешь главное: инвестиции — это не способ быстро разбогатеть, а инструмент сохранения и постепенного приумножения капитала. Рынок не прощает жадности, импульсивности и невежества. Зато тем, кто готов разобраться, действовать методично и не паниковать на просадках, он даёт вполне реальные возможности обогнать инфляцию и заработать на длинной дистанции. Главное — не торопиться, не гнаться за хайпом и помнить, что риск и доходность всегда идут рука об руку.